令和8年6月から導入される軽井沢町の宿泊税。町提出の原案ではなく、福本が発起人となり、利根川議員、金山議員とともに提出した修正案が可決される異例の展開となり、信濃毎日新聞でも大きく取り上げられることとなりました。多くの方々が傍聴に起こしいただいた案件ですので、当事者としてその顛末を記しておきます。

議案のほとんどは町が上程し、議会での審査を経て議決されます。長野県町村議会議長会の調べによると令和6年に県内の町村議会で町が提出した条例案は1,351。原案可決は定例会1,310、臨時会39の計1,349、修正可決は「1」、継続審査は「1」。修正可決が如何に異例であるかを示しています。

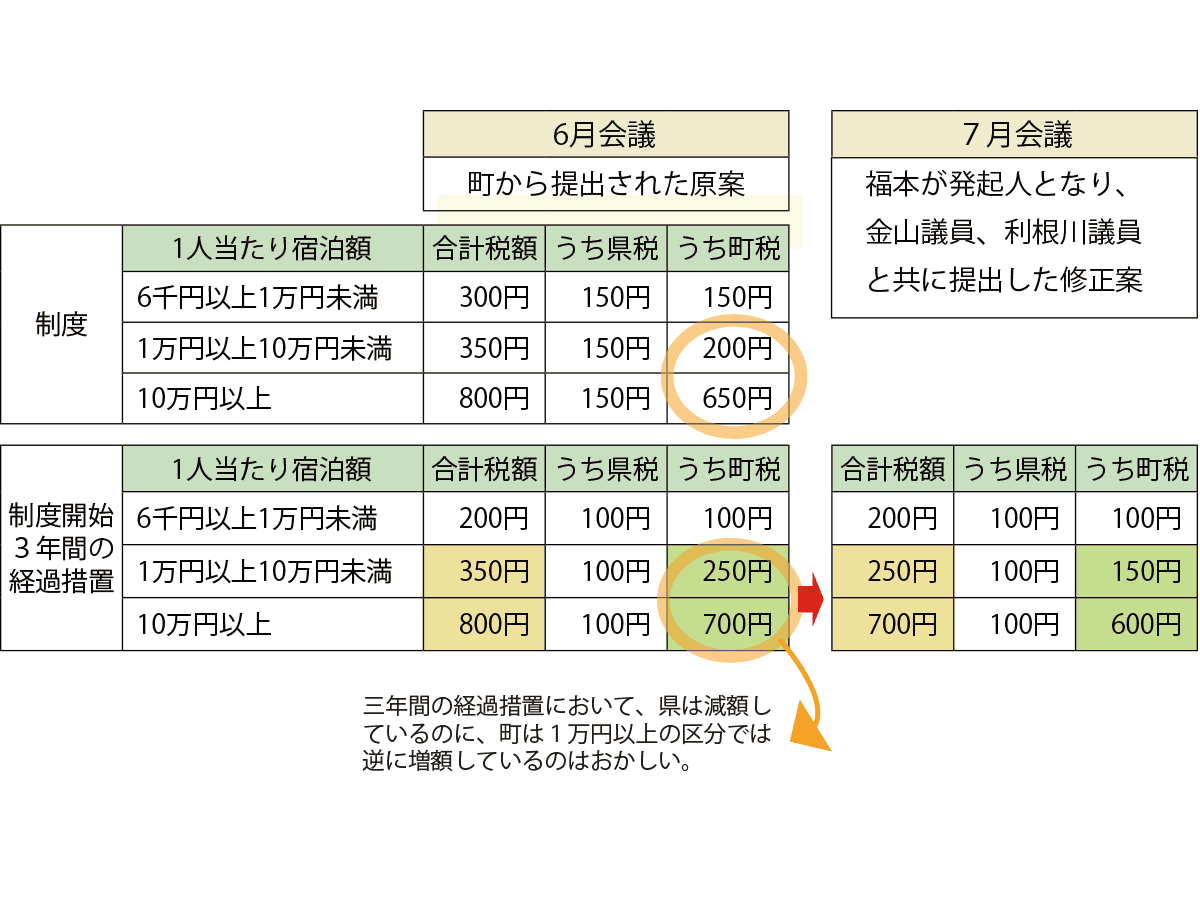

さて、ことのはじまりは軽井沢町が宿泊税を検討していたところ、長野県が宿泊税の導入を発表したこと。

町は、県と同時期にあたる令和8年6月からの宿泊税導入を目指して令和7年6月議会に於いて「軽井沢町宿泊税条例」および「軽井沢町宿泊税基金条例」案を提出しました。

県と町の税額は図表の通りです。県の税額は6千円以上の宿泊額の場合一律300円(制度開始3年間は200円)ですが、軽井沢町のように独自に宿泊税を設ける場合には半額の150円(制度開始3年間は100円)となります。つまり、当町の場合、3年間の経過措置における県税は一律50円の減額です。県が減額しているにも関わらず当町の経過措置中の税額案は、6千円以上1万円未満の区分でこそ50円の減額ですが、1万円以上の区分に於いては50円の増額となっており、結果として経過措置中も、経過措置後も宿泊者が支払う税額は同一となっていました。

事前に議案を見た際におかしいと感じ、旅館経営者らから個人的に意見聴取を行いました。

この議会では、経過措置中の減額を求める陳情が旅館経営者から提出されておりました(後段に陳情の要旨あり)。

本議案は本会議で町より議案説明と質疑が行われたあと、私が副委員長を仰せつかっている総務常任委員会に付託されて審議しました。陳情も同様です。委員会での審査結果は本会議で報告した後に表決となります(議案付託については後段参照)。

宿泊税関連、質疑の内容

本会議にて(令和7年6月5日)

「3年間の経過措置中に町の宿泊税が1万円以上の区分において増額となっているのはなぜか」との質問に対して町は次のような趣旨の答弁をしました。

「経過期間が終了した3年後に料金を変えると宿泊事業者でシステム改修費が発生することを考慮した。宿泊事業者らも参加する軽井沢町宿泊税検討会議での意見も踏まえての案だ」という趣旨の言葉もありました。一方、「システム改修費は町、県で全額負担するべく県と調整している。」とも述べていますから、システム改修費に事業者の負担は生じないので、チグハグな印象を受けました。

その後、本議案は総務常任委員会に付託されました。

総務常任委員会にて(令和7年6月16日)

この日は、まず宿泊税関連法案の審査のために町執行部に質問をしました。次いで関連する陳情「宿泊税に関する陳情書」(後段に陳情の要旨掲載)について提出者から説明を受け、質疑を行いました。最後に委員会としての意思決定をしました。

委員会の審査結果は「継続審査」でした。その理由は町の答弁と陳情者の意見に大きな食い違いがあり、事実関係を精査しないと結論が出せないからです。

例えば町は軽井沢ホテル旅館組合より4名など総勢10名より構成された宿泊税検討会にてご議論をいただき、条例案は検討会の報告書を基に骨子案を作成したとしましたが、陳情者は、軽井沢ホテル旅館組合から町に意見書を提出しており、その中では宿泊税の全区分において経過措置中に100円減額を求めているとの発言がありました。町と宿泊事業者の意思疎通が不十分であることは明白となりました。

総務常任委員会にて(令和7年6月30日)

この日は軽井沢ホテル旅館組合の組合長にお越しいただき、質疑を行いました。

組合長答弁の要旨

組合長:県は導入に伴って3年間100円を引いていますが、軽井沢町は逆に100円引くのではなくて、増税というかプラスになっています。そこの部分を見直してほしいというのが一番。町との意見交換が足りなかったことから今回の陳情がはじまっています。説明会はやってもらっていますが、検討委員会には旅館組合の中で4人入っておりましたけれども、そこが全て。そこからいきなり骨子案という。組合としては意見書提出という形を取らせていただいた。

福本:陳情書は個人名で提出されているが、内容は組合の総意であると捉えても間違いありませんか?

組合長:間違いありません。

福本:1万円以上の宿泊費の場合の宿泊税の県、町の合計が3年間の経過措置とその後の金額が同額なのは“組合の方の要望なんだ、事業者の方が同額を要望しているというのも減税していない理由の1つだ”いう答弁が町からありました。これについてのお考えは?

組合長:旅館組合としてそういう話はしたつもりはありません。

町からの説明・質疑

冒頭、町から合意形成を諮りつつ宿泊税導入に向けた条例等の上梓に至った経緯の説明がありました。町の説明だけを聞けば、適切なプロセスを踏み上梓に至ったと思える説明でした。

しかしながら、軽井沢町旅館ホテル組合の意見からは、町から宿泊事業者に対するきめ細かな説明やコミュニケーションが十分ではなかったと思われました。同時に少数の宿泊事業者の意見を元に条例の制定を推し進めたと判断しました。

このような経緯で、福本が発起人となり、利根川議員、金山議員とともに修正案を提出、可決されました。修正案は以下の通り。

本会議にて(令和7年7月4日)

3件の討論を経て、修正案が可決されました。

修正案に賛成する討論(福本 修)

新税導入にあたり経過措置があるべき。原案は1万円未満の宿泊費にはあるが1万円以上の2区分については配慮がない。よって全ての料金区分に配慮がある修正案に賛成する。

原案と修正案に反対する討論(小山 裕嗣議員)

宿泊税導入については賛成の立場。町もホテル旅館組合もこれまで真摯に協議してきたと承知しているが、経過措置の税率については見解の相違がみられるので再協議すべき。

原案に賛成する討論(佐藤 敏明)

町は観光施設整備を目的に以前から新税を考えてきた。大規模修繕など新たな財源も必要なため、原案に賛成する。

修正案可決に伴って、予算にも影響がでます。次の画像(6月17日の予算決算常任委員会で提出したもの)は、やはり福本が発起人として提出した修正案。合わせて可決されました。

陳情は陳情の趣旨に関連する議案が可決されたことによる「みなし採択」となりました。

審議された陳情、「宿泊税に関する陳情書」の要約は次の通り。提出者は有限会社小瀬温泉旅館 代表取締役 堤 匡大氏。

県では宿泊税導入開始最初の3年間は事業者側の負担を考慮し100円税額を引き下げるとしており、松本市や白馬村においても県と足並みをそろえ、また事業者側に一定の配慮を示す形で100円税額を引き下げている。しかし当町は一律で100円の税額の引き下げとはなっておらず、事業者への配慮がみられないため、町には県と足並みをそろえ、また事業者の不安の声を真摯に受け止めて、宿泊税導入開始の3年間は税額を一律で100円引き下げるよう要望する。

議案付託とは;

議会に上程された議案の審査や調査を、より詳細に行うために本会議から特定の委員会へ託す(任せる)ことです。 軽井沢町議会においては「総務常任委員会」、「社会常任委員会」、あるいは「予算決算常任委員会」などに付託されます(それぞれの委員会の所管)。

一般的な流れ

議案の提出: 町から(場合によっては議員から)議長に議案提出。

↓

本会議で上程・議案説明: 議案は本会議に上程され、提出者からその内容や提案理由の説明が行われます(一般的には担当課長が説明します)。それに対する質疑が行われます。この際に質問するのは当該議案が付託される見込みの委員会に所属しない議員であることが一般的です。当該議案が付託される見込みの委員会所属議員は委員会において何回でも質問できるからです(本会議場での質問は一人三回までとういルールがあります。

↓

議案付託: 議長は、その議案の内容にふさわしい委員会を選び、全議員の意向を質した上で審査を付託します。

↓

委員会での審査: 付託を受けた委員会は、議案について詳しく審査を行います。関係する課長らも出席するので疑問点を質し、討論等を経て結論を出します。結論には「議案を可決すべき」「議案を否決すべき」「継続審査(議案の結論を先送りし、次回以降に審査を続けること)」があり、委員長は本会議で結果を報告します。

↓

本会議での議決: 委員長の報告や、質疑・討論を経て、最終的に本会議で議案に対する賛否の意思決定(議決)をします。

{kind=link}

{kind=link}

{kind=link}

{kind=link}